TÜİK, her ay finansal yatırım araçlarının aylık, üç aylık, altı aylık ve yıllık, reel getiri oranlarını açıklıyor. Merkez Bankası’da konut fiyat endeksini açıklıyor.

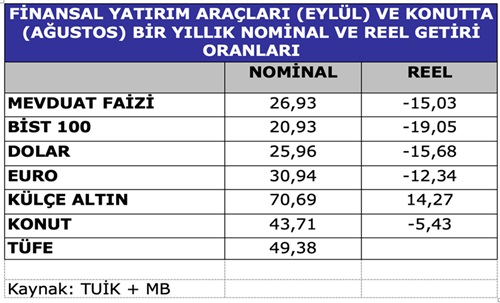

1- Ağustos ve Eylül itibariyle, son bir yılda enflasyonun etkisi giderildikten sonra, satın alma gücü olarak, yalnızca külçe altın reel getiri sağladı. Diğer tüm yatırım araçları kayıp getirdi.

- Mevduat faizi yüzde 15,03 oranında reel kayıp,

- BİST 100 endeksi yüzde 19,05 oranında reel kayıp,

- Dolar yüzde 15,68 oranında reel kayıp,

- Euro yüzde 12,34 oranında reel kayıp getirdi.

- Konut endeksi, son bir yılda reel olarak yüzde 5,43 oranında düştü.

- Altın yüzde 14,27 oranında reel kazanç sağladı.(Aşağıdaki tablo)

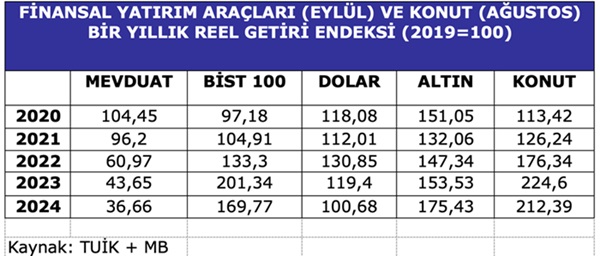

2- 2019 yılını temel yıl (100) olarak alırsak son beş yılda;

- 100 liralık TL mevduatın satın alma gücü 36,66 liraya geriledi, en yüksek kayıp mevduatta oldu.

- BİST 100 endeksine 100 lira yatıranın satın alma gücü 169,77 liraya çıktı.

- Dolara 100 lira yatıranın satın alma gücü 100,68 lira oldu.

- Altına 100 lira yatıranın satın alma gücü 175,43 liraya çıktı.

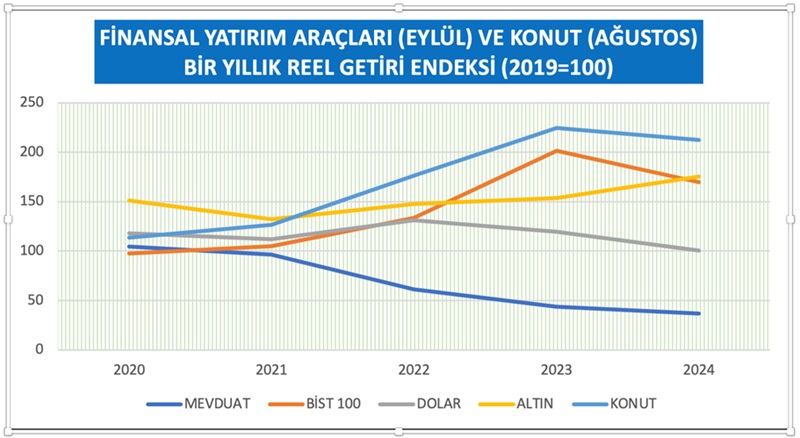

- 1 milyona konut alanın bu konutunun nominal değeri 12 milyon 320 bin liraya çıktı. Yatırdığı 1 milyon liranın reel satın alma gücü de 2 milyon 123 bin liraya çıktı. En yüksek reel değer artışı konutta oldu. (Aşağıdaki tablo ve grafik)

NOT; Endeksler ve konutta reel değerler tarafımızdan TÜFE endeksi baz alınarak hesaplandı.

3- Bundan sonra ne olur?

TL mevduatı;

Mevduat faizi yıllık bazda reel kayıp getirdi ve fakat altı aydan beridir reel getiri sağlıyor. Altı aylık reel getiri oranı yüzde 2,79, üç aylık reel getiri oranı yüzde 2,59 ve aylık reel getiri oranı ise yüzde 0,32 oldu.

Bundan sonra mevduat faizinde getiri oranı; Merkez Bankasının gösterge faiz kararlarına göre değişecektir. Ama Türkiye şartlarında mevduata en az yüzde 5 reel faiz vermek gerekir.

Borsa;

İstanbul Borsası aşırı kırılgandır. Aşağıdaki grafik son bir yılda BİST 100 endeksini gösteriyor.

Borsa endekslerinin aşırı kırılgan olmasının başta gelen nedeni sıcak paradır. Sıcak paranın kar satışları yaparak çıkması, borsada hızlı kayıplara neden olur.

Piyasa Duyarlılığı yüksektir; Türkiye’de dış politika ve siyasi çıkışlar her zaman iç politikaya dönük, ideolojik temelli ve popülist politikalardır. Yapılan her yanlış borsada hızlı düşmeye neden oluyor.

Politik Belirsizlik ve siyaset dili güven sorunu yaratıyor ve borsaya yansıyor.

Jeopolitik riskler borsayı etkiyor.

Bizim borsada manipülasyon etkisi fazladır.

Seçimlere kadar siyasette değişme olmayacağı için, borsada riskler ve kırılganlık devam edecektir.

Kurlar;

Türkiye’de kur riski yüksektir. Çünkü ekonomi kırılgandır. Bu nedenle dalgalı kur politikası otomatik istikrar sağlama görevini yapamıyor.

Teorik olarak dalgalı kur sisteminin döviz kurunu dengeye getireceği savunulmuştur. Dalgalı kur sisteminde, cari açık ortaya çıkarsa döviz ihtiyacı ve döviz talebi artar. Döviz kuru değer kazanır, milli para değer kaybeder. Ülkenin dış rekabet gücü artar. Dış ticaret açığı ve cari açık kalkar. Dış ödemelerde yeniden denge sağlanır. Cari fazla veren durumlarda ise tersi olur.

Ancak, gelişmiş ekonomiler için uygun bir sistem olan dalgalı kur sistemi, Türkiye’nin 2001 yılındaki ekonomik yapı ve piyasa yapısı ile uyumlu değildi. Aslına bakarsak bugün de uyumlu değildir.

Ani bir sıcak para çıkışı, dış borçlarda gecikme veya temerrüt olursa yeni bir döviz şoku yaşarız.

Altın;

Dünyada banknota güven sorunu, diktatörler sorunu, jeopolitik riskler, ekonomik istikrar sorunu, eksi reel faiz, devam ettiği sürece altın fiyatları artar.

Konut;

Pandemi sorunu, depremler, 2022 yılında kaynağı belirsiz döviz girişi, eksi reel faiz, konut fiyatlarında balona neden oldu. Bundan sonra konut fiyatlarında artış enflasyonun altında kalır.

Yayınlama 11 Ekim 2024

Yayın Köşe Yazıları, Son Köşe Yazıları, vitrin, vitrin2, Yeni Çağ