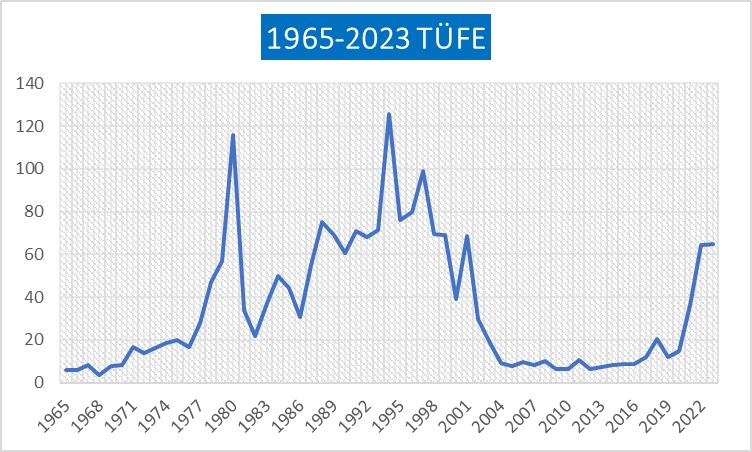

Ekonomik istikrar olarak bakacak olursak, Cumhuriyet tarihinde 3 kısa dönem istikrarı yakaladık. Birinci dönem; 1933-38 birinci sanayi planı dönemi, ikincisi 1963 -1968 birinci beş yıllık plan dönemi, üçüncüsü de 2002- 2008 İMF’nin güçlü ekonomiye geçiş programı uygulama dönemidir. (Aşağıdaki grafik)

Kaynak; TÜİK verilerinden

2002 -2016 arasında TÜFE oranı yüzde 10 altında ve üstünde gidiyordu. Düşüktü ve fakat yine de dünya ortalamasının üstünde idi. Nedeni; Piyasada oligopol ve kartel yapıların olması, düşük verimlilik, düşük kapasite, ağır işleyen bürokrasi, düşük teknoloji gibi yapısal nedenlerdi. O zaman yapısal reformlar konuşuldu ve fakat orda kaldı.

2016 Fetö darbe teşebbüsü ve arkasından başkanlık sitemi ile ekonomik istikrarın altyapısı olan, demokraside ve hukukta kan kaybı ortaya çıktı. Güven sorunu oluştu. Olumsuz beklentiler ortaya çıktı.

Enflasyonun en yüksek olduğu dönemlerde, 1977 – 1980 arasında da sağ-sol çatışması ve güven sorunu vardı.

Yapısal sorunlar ve güven sorunu dışında, bütçe açıkları, kamu harcamalarının etkinsiz kullanılması, popülist politikalar, para ve faiz politikası da enflasyonu etkiler.

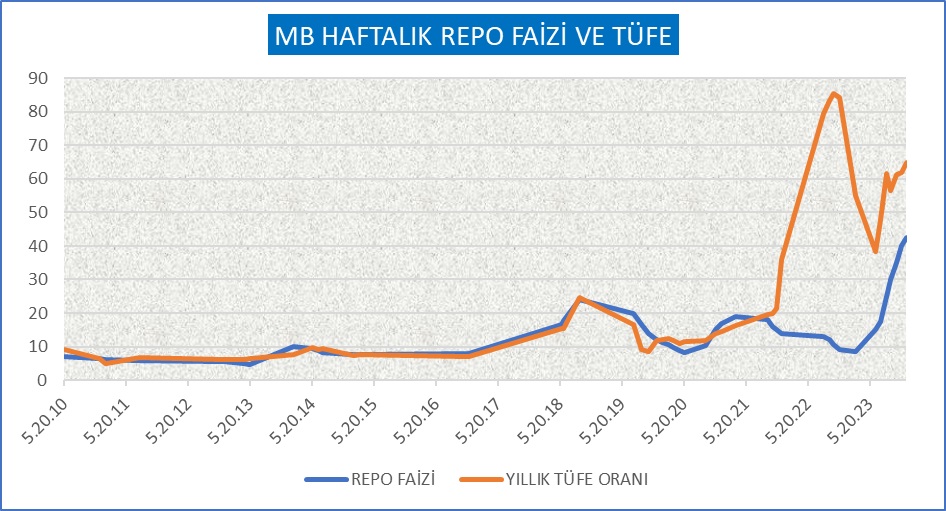

Türkiye’nin şimdi yaşadığımız yüksek enflasyonuna, yanlış faiz ve kur politikası etkili oldu. Aşağıdaki grafiğe bakarsak, 2010 ile 2021 arasında faiz oranı ve enflasyon oranı yakın gitmiş. 2018 TÜFE artışına MB faiz artışı ve sıkı para politikası ile müdahale etmiş ve ertesi yıl enflasyon yüzde 8,5’ e inmiş.

Kaynak; MB ve TÜİK

Dün Merkez Bankası beklentilere birebir uyarak gösterge faizini yüzde 45 yaptı. Ancak;

6 aylık tahminlere göre yine reel faiz yok.

MB reel faize geçse bile, tek başına faiz istikrar sağlamaz.

- Demokratik, hukuki ve güven altyapısını yeniden oluşturmak gerekir.

- Faiz politikasının, diğer iktisat ve maliye politika araçları ile birlikte ve koordineli kullanılması gerekir. Ama Hükümet seçim nedeni ile bütçede ve kamu harcamalarında mali disipline izin vermez. Kobi ve esnaf kredilerinden vazgeçmez.

Türkiye sürekli nominal faizi konuşuyor. Gerçekte yüksek enflasyon nominal faizlerde yanılgıya neden olur. Bu nedenle enflasyonun etkisini bertaraf etmek ve reel faizi konuşmak gerekir.

Eksi reel faiz, tüketimi artırır. Çünkü tüketimin fırsat maliyeti olan faiz maliyeti düşüktür. Para cep yakar. Paradan kaçış hızlanır. Enflasyon artar. Buna karşılık eksi reel faiz yatırımların maliyetini düşürür ve eğer güven unsuru gibi diğer şartlar uygunsa yatırımları teşvik eder.

Firmalar yüksek reel faizlerin yarattığı maliyet artışlarını, bazı yıllar kısmen de olsa geriye, ücretlere yansıtmıştır. Bu yansıtma, enflasyon altında fiyat düzeltmeler şeklinde olmuştur. İşsizliğin yüksek olması, firmaların maliyeti kısmen geri yansıtmasına destek olmuştur.

Yüksek reel faiz de maliyet yoluyla enflasyonu artırır. Fakat Türkiye de kur artışları enflasyona daha kısa sürede ve misliyle yansıyor. Bunun nedeni istikrarsız, kırılgan, spekülatif ve oligopol piyasa yapısıdır. Piyasa fırsatçılığa açıktır. Toptancı depodan çıkışı en yüksek kurdan yapıyor. Perakendeci de vitrindeki eski ithal malları yeni kurdan hesaplıyor. Aksi halde yerine yenisini koyamayacağını biliyor. Dahası aynı perakendeci vitrindeki yerli malların fiyatını da artırıyor.

Dahası eksi reel faiz altın, döviz ve gayrimenkule de talep yaratır. Ekonomide bozucu etkileri olur.

Bunlara karşılık eksi reel faiz yatırımların maliyetini düşürür ve yatırım hacmi artar. Türkiye’de 1980 öncesi eksi reel faiz vardı. İmalat sanayisinde gelişme o yıllarda oldu.

Bugün eksi reel faiz de olsa, sermaye yatırım yapmıyor. Çünkü yatırımlar için gerekli altyapı olan, hukuk, demokrasi ve güven ortamı yoktur.

Yayın Köşe Yazıları, Son Köşe Yazıları, vitrin, vitrin2, Yeni Çağ