MB Gösterge faizini yüzde 38’den, yüzde 37’ye düşürdü. Gerekçelerden birisi, Ocak ayı TÜFE oranının daha yüksek olacağı olarak açıklandı.

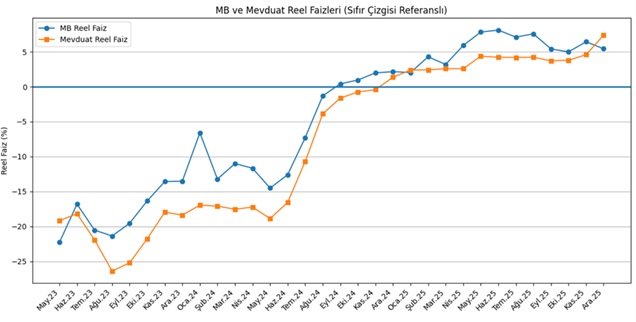

MB başkanı ve Hazine ve Maliye Bakanı göreve geldikten sonra, Mayıs 2023 ‘ten Eylül 2024 ‘e kadar, MB gösterge faizine göre reel faiz oranı ekside kaldı. Bir sene 5 ay sonra, Eylül 2024’te reel faiz oluştu.

Mevduat net reel faizi olarak ta daha geç Aralık 2024 ‘te reel faiz oluştu.

(Aşağıdaki Grafik)

MERKEZ BANKASI GÖSTERGE FAİZİNE VE NET MEVDUAT FAİZİNE GÖRE REEL FAİZ ORANLARI

Not: Mevduat reel faizi , stopaj sonrası net reel faiz oranıdır.

TÜİK ve MB verilerine göre hesaplandı.

Ekonomi yönetimi işe başladıktan sonra, o zaman ısrarla söylediğim gibi, MB eğer şok bir faiz uygulamış olsaydı, yüksek enflasyon bu kadar uzun sürmezdi.

Ayrıca, Hazine ve Maliye Bakanı da bütçede yalnızca lüks harcamaları ve popülist harcamaları kaldırabilseydi, Kamudaki lüks araçları, çakarlı konvoyları kaldırabilseydi, diyanetin lüks harcamalarını kısabilseydi, bütçede en az yüzde 15 tasarruf sağlardı ve halkı vergilerle ezmeye gerek kalmazdı.

Ayrıca şok faiz artışı ve reel faize geçiş nedeni ile dolarizasyonda çözülme olur, MB rezervleri artardı.

Bu bağlamda iki soruyu cevaplamak önemlidir;

Bir … Ekonomi yönetimi neden şok faiz artışı yaratarak, enflasyonu daha kısa yoldan çözmek istemedi?

İki … Türkiye şartlarında reel faiz neden gereklidir?

1- Tek seferlik şok faiz artışı, finansal ve reel sektörde hasar yaratabilirdi. Kamu borç maliyetleri de aynı derecede artardı. Bütçe açığı artardı. Ama, fayda maliyet hesabı yaparsak, enflasyonunun ömrünün uzaması ve dezenflasyonist politikalar, aynı zamanda büyüme oranın dünya gelişmekte olan ülkeler ortalamasının altına düşmesine, dış ticaret açıklarının artmasına, en önemlisi gelir dağılımının aşırı bozulmasına ve sosyal huzursuzluğa neden oldu.

2- Türkiye’de reel faiz; sadece dezenflasyon politikası olarak değil , aynı zamanda Ekonomide değil, cari açık, kısa vadeli dış borç stoku, rezerv yeterliliği, dolarizasyon, sermaye girişlerinin niteliği, kurumsal güven ve jeopolitik risklerin bileşkesi olarak belirlenmelidir.

Dünyada ortama enflasyon yüzde 5- 6 dolayında iken, birçok ülke reel faiz uyguladı. FED yüzde 3 enflasyon için reel faiz gerekli dedi ve uyguladı. Türkiye, 2024 Eylül ayından önce son beş yıl eksi reel faizde kaldı. Ama dünyada en ağır ekonomik ve sosyal krizi yaşadı.

Tekrar edersek Türkiye riskleri artıran ve reel faizi gerekli kılan şartlar;

- Türkiye 2013 yılından beri dünyada en kırılgan ekonomiler arasındadır.

- Cari açık devam ediyor, kısa vadeli dış borç stoku arttı. Döviz ihtiyacı arttı.

- Güven sorunu var. (Öngörülebilirlik, politika kredibilitesi)

- Doğrudan yatırım (FDI) gelmiyor, sıcak para girişi kırılganlığı ve döviz şoku riskini artırdı.

- Kamuda mali disiplin sağlanamadı. Kamu bankaları görev zararları arttı. Kamu özel yatırımları nedeni ile gelecek bütçeler de borç altına alındı.

- Demokratik ve hukuki altyapı ve devlet, eğitim gibi kurumsal yapı bozuldu.

- CHP’ ye yapılanlar dünyada anti demokratik sorunlar olarak görülüyor. Bu nedenle Türkiye’ye yaptırım riski var.

Özetle enflasyon dışında, Türkiye ‘de risklerin yüksek olması da reel faizi uygulamasını zorunlu kılıyor. MB şimdiki faiz kararları yerindedir. Ama hükümetin bütçe ve vergi politikası MB ‘nın başarısını engelliyor.

Yayınlama 25 Ocak 2026

Yayın Köşe Yazıları, Son Köşe Yazıları, vitrin, vitrin2, Yeni Çağ