Ekonomik istikrar sorunlarında geçmişe takılı kalmak doğru değil, ama geçmişi unutmak da doğru değil. Zira bugünü çözmek için geçmiş yanlışlarımızdan ders almak zorundayız. Ayrıca ekonomide siyasi popülizm gözetirseniz, kronik hasta ekonomi yaratırsınız. İşte bizde 1970 ve sonrasında bugüne kadar olan budur.

Son yıllarda, 2018 ve 2021 kur şoku yaşadık. Ama bu kur şoklarının 2003 sonrasında yanlış yönetim ve özellikle siyasi popülizm altyapısı zaten vardı. Bu nedenledir ki, 2010 ve sonrasında Türkiye Dünyanın önce en kırılgan beş ülkesi, sonra en kırılgan üç ülkesi ve sonra da tek başına en kırılgan ülkesi ilan edildi.

Demek ki, temel sorun ekonomiyi doğru yönetmektir. Maalesef tekrar etmek gerekirse, ekonomi 1970 ten beri yanlış yönetiliyor. 2003 sonrası 2008 yılına kadar İMF politikaları kısmen istikrarı sağladı ve fakat devam etmedi. Ekonomi yönetimi tamamıyla finansal yönetim ve inşaat rantına dayandı. Bugün Rasyonel politikalar diyenler, aslında o günde ekonomi yönetiminde olanlardı.

Yaşadıklarımızdan çıkan sonuç; Türkiye de ekonomik istikrarı yanlış yönetim bozdu.

Söz gelimi, 2018 ve 2021 kur şoklarında ve enflasyon artışında zemin kırılgandı ama yanlış yönetim kur şokları yarattı.

Ağustos 2018 kur şokunun tetikleyicisi, ABD–Türkiye gerilimi (Brunson krizi) ve bununla gelen yaptırım/tarife adımları oldu. Başkanlık sistemi öncesinde sıkı yönetim, ekonomi politikasına dair güven kaybı yarattı ve bir yerde kurda “panik” hızlandırıcısı oldu.

Aralık 2021 “kur şokunu” ve yüksek enflasyonu, hükümetin faiz nas diyerek MB‘nın faizleri düşürmesi yarattı.

O kadar ki, TÜİK verilerine göre

- 2021 yılında TL mevduat reel getiri oranı eksi 15,73

- 2022 yılında TL mevduat reel getiri oranı yüzde eksi 29,28 oldu.

İstikrar politikaları için faiz tek başına yeterli bir araç değil ve fakat hükümetler faizle oynarsa, faiz tek başına istikrarı bozar.

Gelelim bugüne;

MB, enflasyonun düştüğünü gerekçe göstererek politika faizini yüzde 38’e indirdi. Ancak Türkiye’nin bir başka yönetim hatası da burada devreye giriyor. Zira MB’ istikrar için faizlerin eksi değerde olmasının yanlış olacağını biliyor. Ama enflasyon verisi olarak TÜİK, TÜFE verisini kullanıyor. 2025 yıl sonu enflasyonu yüzde 30 dolayında olacağına göre, MB hala reel faiz diye hesap yapıyor.

İşte dananın kuyruğu da burada kopuyor. Çünkü TÜİK TÜFE verisine piyasa güven duymuyor. Düşük kaldığı kanaati yaygındır. TÜFE yerine daha güvenilir bulunan İTO geçinme endeksini alırsak, 2025 yıl sonu enflasyon oranı yüzde 39 ‘dur ve yine eksi reel faiz oluştu demektir.

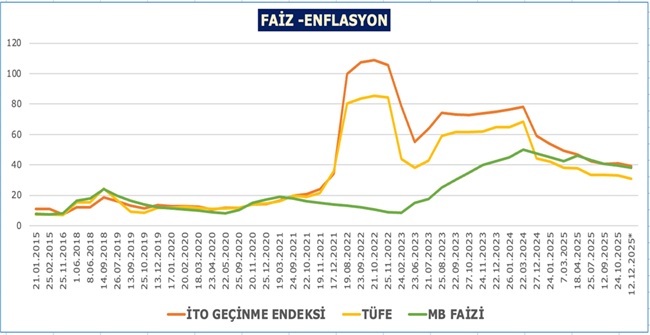

Eğer diğer faktörleri sabit tutarsak, aşağıdaki grafikte, 2021’den 2023 ‘başına kadar MB gösterge faizi düştükçe enflasyonun arttığını, 2023 başından sonra faizler artmaya başlayınca enflasyonun da düştüğünü görüyoruz.

Sonuç: Türkiye 2025 sonunda yeniden eksi reel faize geçiyor. Bu nedenle TL’ den kaçış hızlanır. Kurlar MB tarafından müdahale edildiği için ve kur artışı enflasyon altında kaldığı için sıcak para kur farkını da hesap edip geliyor. TL‘den kaçış ve dövize talep artınca, kurlarda yeniden patlayacaktır. Hem enflasyon artar hem de sıcak para girmez, çıkar.

Yayınlama 16 Aralık 2025

Yayın Köşe Yazıları, Son Köşe Yazıları, vitrin, vitrin2, Yeni Çağ