2016 sonrası OHAL uygulaması ve 2018 başkanlık sistemine geçişe ilk tepki, 2018 kur şoku ile geldi.

Bugün yaşamakta olduğumuz, 2021 TL krizi ve bu krizin ekonomik krize dönüşmesinin altında, faiz nas gibi piyasa gerçeklerine uymayan kararlar var.

Sıcak para odaklı ekonomi yönetimi anlayışı ve sıcak para girişi ekonomide kırılganlığı artırdı. Bu kırılganlık Türkiye ye giren doğrudan yabancı yatırım sermayesinin azalmasına ve çıkan yerli sermaye artışına neden oldu. 2024 Ağustos ayında çıkan doğrudan sermaye, vatandaşlık için yabancının gayrimenkul alımı dahil, gelen doğrudan yatırım sermayesinden 62 milyon dolar fazla oldu.

Yalnız ekonomi alanında değil, dış politika alanında da batıdan koparılma adımları ekonomik istikrarı bozdu. Reel sektör daralıyor.

Muhalefet Cumhur ittifakının Anayasa değişiklik taleplerini Cumhurbaşkanının iktidarda kalması olarak yorumluyor. Cumhurbaşkanının İsrail tehdidi ve MHP genel başkanının Öcalan Mecliste konuşsun demesi de yine anayasayı değiştirecek çoğunluğa oynama politikası olarak yorumlandı.

Tusaş’a yapılan terör saldırısı gösterdi ki; PKK, kaçakçılık dahil, elindeki maddi imkanları bırakmaz. Bunu iktidarın doğru değerlendirmesi gerekirdi.

Yanlış yönetim güven sorunu yarattı. Güven sorunu istikrar için en büyük engeldir. Çünkü yerli ve yabancı sermaye güven duymazsa yatırım yapmaz. Enflasyon kronikleşir. Türkiye pahalı borçlanır. Borsa düşer. Dış borç riski artar.

İMF (Uluslararası Para Fonu), son raporlarında; artan enerji fiyatları, ekonomik istikrar sorunu ve jeopolitik harcamalar, nedeni ile birçok gelişmekte olan ülkenin dış borçlarını yerine getirmekte zorlandığı açıklandı. Bu nedenle İMF hükümetlerin sürdürülebilir borç yönetimi politikalarına dönmesi ve uluslararası iş birliğinin artırılmasını öneriyor

Döviz sorunu her zaman Türkiye için risk oluşturdu. Yeni ekonomi yönetimin sıcak paraya yüklenmesi bu riskleri artırdı. Hükümete güven sorunu artarsa, terör sorunu artarsa, sıcak parayı tutamayız. Sıcak paranın ani çıkışı yeni bir kur şoku yaratır. Dış borçlarda temerrüt riski artar.

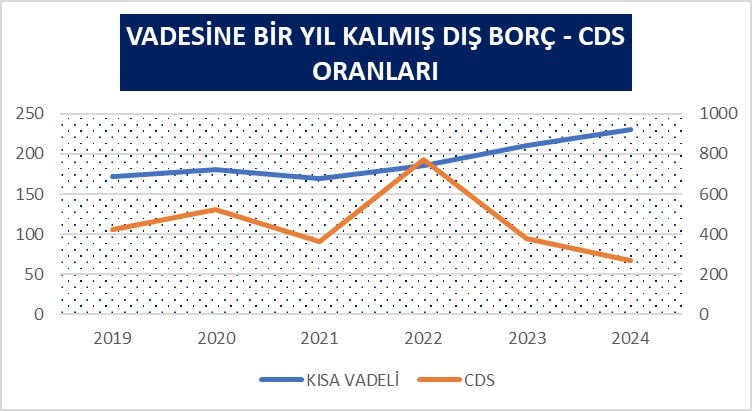

Dış borçlarda sorun bir yıl içinde ödememiz gereken kısa vadeli dış borçlardır. 2019’dan beri bir yıl içinde ödememiz gereken dış borçlar arttı. Söz gelimi 2021 yılı Ağustos ayında 169,2 milyar dolar olan kısa vadeli dış borç stoku, 3 yıl sonra 2024 Ağustos ayında 231,2 milyar dolara çıktı. Öte yandan aşağıdaki grafikten, CDS oranları üstünde borç stoku değil merkez bankası rezervlerinin daha etkili olduğu da anlaşılıyor.

Sol eksen CDS oranları (Baz puan); sağ eksen borç stoku (Milyar dolar)

Dış borçlarda temerrüt riskini düşürmek ve döviz sorununu kalıcı çözmenin yolu; cari fazla vermektir. Türkiye için zor değil. Şifreleri;

- Üretimde ithal girdi payı yüksektir. İthal girdileri içerde üretmek için yüksek teşvik vermeliyiz.

- Yıllık dış ticaret açığımızın yüzde 90’ dan fazlasını, Çin ve Rusya’ya karşı veriyoruz. Bu iki ülkeden ithalatı azalmak için kota getirmeliyiz.

- Yükte hafif pahada ağır yüksek teknoloji üretimine ve ihracatını teşvik etmeliyiz.

- Sıcak parayı kontrol ve doğrudan yabancı yatırım sermayesini teşvik etmeliyiz.

Bu hükümet bunları bilmiyor mu? neden yapmıyor?

Bir diğer risk, enflasyonun daha yüksek seviyede kronikleşmesidir. Gidişat bunu doğruluyor.

- Kronik enflasyona engel olmak için orta ve uzun dönemde, yapısal sorunların çözülmesi gerekir. Ancak önce kısa ve orta dönemli önlemlerle başlamak gerekir.

- Merkez bankasının para ve faiz politikası rasyonel politikalardır. Ama koordineli olması gereken Maliye politikası uygulaması irrasyonel ve kronik enflasyonu destekleyen yapıdadır.

- Başta bütçe harcamaları etkin kullanılmıyor. Tasarruf genelgesinden gördük ki bu hükümet bütçeyi popülizm aracı olarak kullanmaktan vazgeçemez. Doğrusu bütçede reel harcamaları ve yatırımları artırmak, popülizm harcamalarını kısmak, bütçede şeffaflık ve denetimi artırmaktır.

- Türkiye’de enflasyonun bir nedeni de, güven sorunu ve buna bağlı olarak alıcı ve satıcıda oluşan paniktir. Bu hükümet bu politikalarla bu güveni sağlayamaz.

Nerden bakarsak bakalım, bu günkü yönetim anlayışı ile bu günkü ekonomik krizden çıkamayız. Kriz artar veya hafifler, ama devam eder.

Yayınlama 25 Ekim 2024

Yayın Köşe Yazıları, Son Köşe Yazıları, vitrin, vitrin2, Yeni Çağ